4月14日,国务院总理李克强主持召开国务院常务会议,要求落实落细今年以来出台的支持企业政策措施,助力企业渡难关;部署采取有力有效举措促进高校毕业生就业;确定加大城镇老旧小区改造力度,推动惠民生扩内需;决定延续西部大开发企业所得税优惠政策。

据悉,我国的西部大开发税收优惠政策自2001年1月1日开始执行,到今年年底将实施满20年(两个连续十年),此次延续后,符合要求的企业将继续享受税收优惠政策。

不仅如此,在会议决定调整前的西部大开发税收优惠政策内容为:自2011年1月1日至2020年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。鼓励类产业企业是指以《西部地区鼓励类产业目录》中规定的产业项目为主营业务,且其主营业务收入占企业收入总额70%以上的企业。但现在会议决定降低其享受政策的门槛,将比例下调至60%。

据悉,《西部地区鼓励类产业目录》分为国家现有产业目录中的鼓励类产业和西部地区新增的鼓励类产业。通过查找,我们发现,以下20余个煤炭产业相关项目可以享受西部大开发所得税优惠政策。

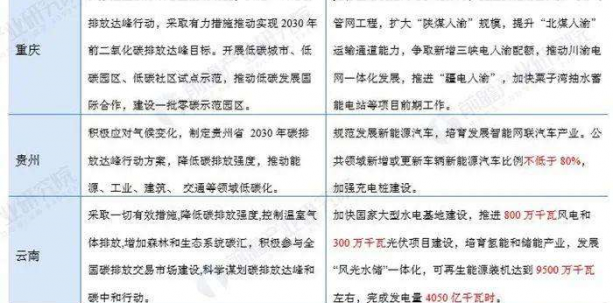

此外,贵州省鼓励类产业目录还包括粉煤灰储运及利用成套设备制造,云计算解决方案研发及应用服务等31项。随着“西开优惠”的实行,全省能源业、制造业、金融业、信息传输软件和信息技术服务业、租赁和商务服务业、电力热力燃气及水生产和供应业、批发和零售业、科学研究和技术服务业、建筑业、运输业等行业纷纷受益。

以煤炭产业为例,贵州作为煤炭消费大省,在节能环保的大趋势下,煤炭的清洁及高效利用渐被重视。所以将粉煤灰储运及利用成套设备制造列入鼓励性产业目录,不仅可以减轻企业的负担,也能促进煤炭的清洁和高效利用。

同时,随着近年来煤矿智能化、信息化的推进,云计算解决方案研发及应用服务也将应用于煤炭产业。这对于深耕煤矿平台研究的大数据企业来说,可以有效降低研发成本。

综上所述,《西部大开发企业所得税优惠政策》的延续,对煤炭行业及上下游企业来说,无疑是一个重大利好的措施。

若企业自行判断符合西部大开发税收优惠政策条件的,可在预缴申报时填报享受该优惠事项。对总机构在西部地区的企业,享受西部大开发税收优惠,由总机构办理备案;总机构设在西部地区以外、二级分支机构设在贵州的,二级分支机构符合西部大开发税收优惠条件并享受的,由二级分支机构向其主管税务机关备案,总机构汇总二级分支机构备案情况。

此外,由于今年疫情突发,为支持企业复工,党中央、国务院部署及时出台一系列政策措施帮助中小企业渡过难关。在减税降费方面,采取对小微企业和个体工商户减免增值税、提高部分产品出口退税率、延长交通运输和餐饮住宿等企业亏损结转年限、阶段性减免企业社保费、缓缴住房公积金、免收收费公路通行费、降低企业用电用气价格等措施,加上去年减税降费政策翘尾,这些可为企业减负1.6万亿元。

同时按程序提前下达今年地方政府专项债额度1.29万亿元。在金融支持方面,通过3次降准、再贷款再贴现向金融机构提供3.55万亿元低成本资金,用于向企业发放低利率贷款,另外截至3月底已对约8800亿元企业贷款本息实行延期。

下一步,要在扩大实施前期有效政策基础上,多措并举加大积极财政政策实施力度,并抓紧按程序再提前下达一定规模的地方政府专项债。研究进一步加强金融对实体经济特别是中小微企业支持。帮扶制造业和服务业企业缓解房租、用工等成本压力。强化对困难群体兜底保障。